Kürzlich aktualisiert am 23. September 2023 um 05:49 Uhr

[Anzeige]

Momentan noch zu beobachtende Entwicklungssprünge bei Elektroautos, primär die Fortschritte in der Leistung der Traktionsbatterien zugunsten höherer Reichweiten, kürzerer Ladezeiten und höherer Leistungsdichte lassen den Kauf eines Elektroautos als Investitionsrisiko erscheinen. Für die Besitzer eines Elektroautos kann das nach nur wenigen Jahren zu erhöhtem Wertverlust ihres Fahrzeugs führen. Der relativ hohe Verkaufspreis eines Elektroautos setzt einen großen Eigenkapitaleinsatz oder eine Finanzierung mit monatlichen Zins- und Rückzahlraten voraus. Im Falle einer mehrjährigen Finanzierung muss der definierte Restkaufpreis an die finanzierende Bank bezahlt werden. Das gilt auch für Fälle, in denen der vereinbarte Restwert den theoretisch erzielbaren Wiederverkaufspreis des Fahrzeugs überschreiten sollte.

Was spricht für Privatleasing von Elektroautos

Der vom Bund erstattete Umweltbonus einschließlich Innovationsprämie für den Kauf eines Elektroautos wird in gleicher Höhe für geleaste Elektrofahrzeuge gezahlt, sofern der Leasingzeitraum mehr als 23 Monate beträgt. Die Prämie kann erst nach Zulassung des Fahrzeugs beantragt werden und reduziert sich bei Fahrzeugen mit einem Nettolistenpreis von unter 40.000 Euro ab 01.01.2023 von 6.000 Euro auf 4.500 Euro und ab 01.01.2024 von 4.500 Euro auf 3.000 Euro. Hybridfahrzeuge werden ab 01.01.2023 nicht mehr gefördert. Allerdings sind E-Autos zumindest für die nächsten Jahre noch von der Kfz-Steuer befreit und die meisten Versicherer gewähren einen Bonus für Elektrofahrzeuge.

Die oben angeführten Risiken, die bei Kauf eines batteriebetriebenen Elektroautos oder eines Brennstoffzellenfahrzeugs eintreten, können durch ein Privatleasing vermieden werden. Es entfällt zudem der relativ hohe Einsatz von Eigenkapital. Das Fahrzeug wird einfach nach Ablauf der Leasingperiode ohne weitere Verpflichtungen an den Leasinggeber zurückgegeben. Alternativ besteht die Möglichkeit, das Fahrzeug zum vereinbarten Restwert zu kaufen. Bei einigen Leasingverträgen besteht außerdem die Möglichkeit, die Leasingperiode um einen bestimmten Zeitraum – beispielsweise 12 Monate – einmal zu verlängern.

Wie sich attraktive von unattraktiven Leasingangeboten unterscheiden lassen

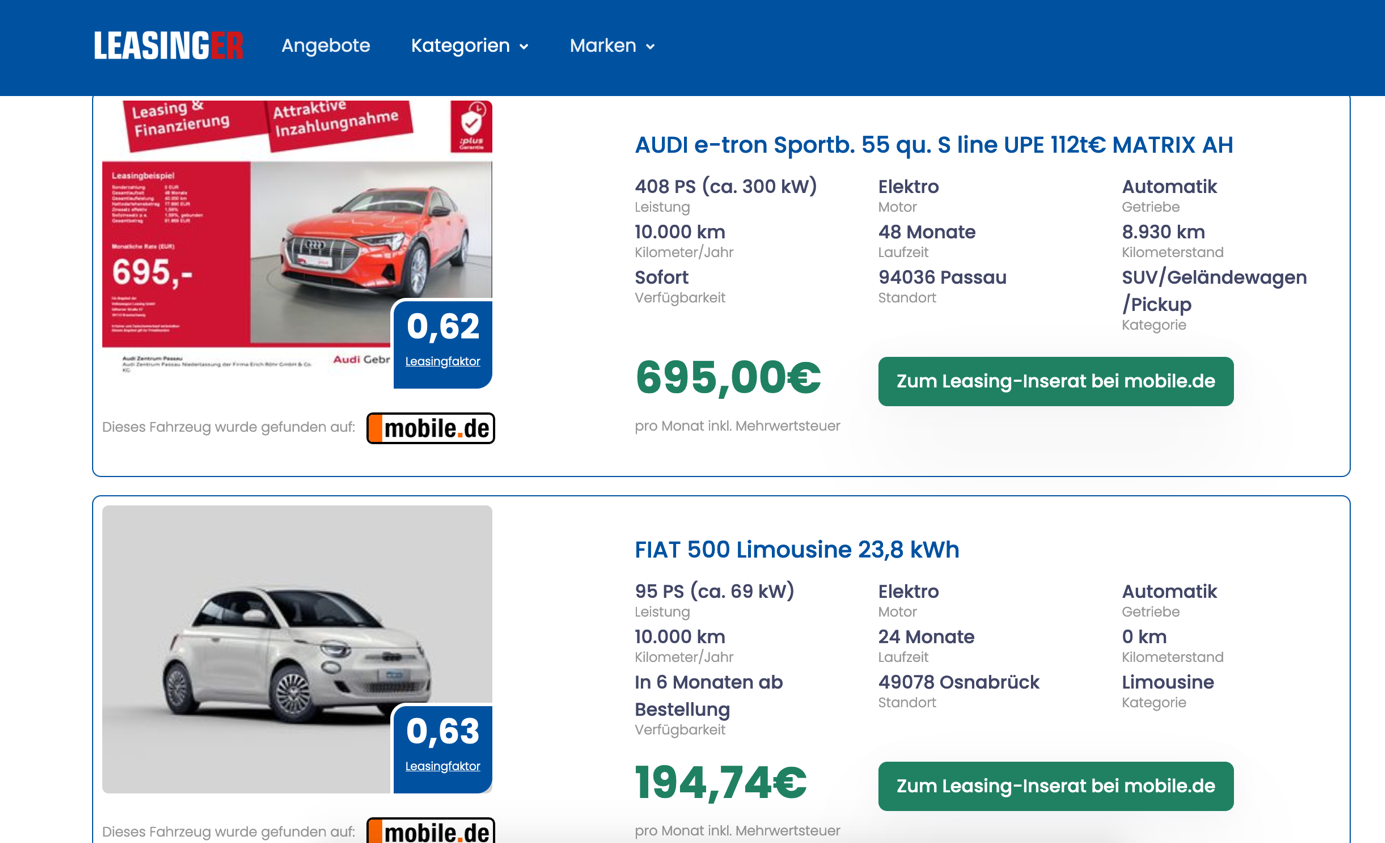

Auf den ersten Blick mag es ein wenig verwirrend zu sein, Leasingangebote in ihrer Attraktivität miteinander zu vergleichen, weil sich die Fahrzeuge in ihrem Verkaufspreis erheblich unterscheiden können. Seit Einführung des sogenannten Leasingfaktors gestaltet sich der direkte Vergleich auch zwischen sehr unterschiedlichen Fahrzeugen recht einfach. Es handelt sich um eine dimensionslose Zahl, die in den diversen Angeboten für Privatleasing direkt ausgewiesen ist. Falls das nicht der Fall ist, handelt es sich möglicherweise um ein unseriöses Angebot. Der Leasingfaktor kann mit und ohne Sonderzahlung folgendermaßen berechnet werden:

Privatleasing wird mit und ohne Sonderzahlung angeboten. Für Elektroautos ist häufig eine Sonderzahlung in Höhe der staatlichen Förderung üblich, weil der Leasingnehmer – nach Zulassung des Fahrzeugs – den Betrag auf Antrag auf sein Konto überwiesen bekommt. Eine Sonderzahlung verringert die monatliche Leasingrate.

Die Berechnung des Leasingfaktors ohne Sonderzahlung: Sie dividieren die Monatsrate durch den Bruttolistenpreis und multiplizieren das Ergebnis mit dem Faktor 100. Das Ergebnis ist der Leasingfaktor. Bei einem Privatleasing mit Sonderzahlung dividieren Sie zunächst die Sonderzahlung durch die Laufzeit des Leasings in Monaten und schlagen diesen Betrag der monatlichen Leasingrate zu. Die weitere Berechnung erfolgt wie oben. Sie dividieren die neu errechnete fiktive Leasingrate durch den Bruttolistenpreis und multiplizieren das Ergebnis mit dem Faktor 100.

Beispiele ohne Sonderzahlung

| E-Auto 1 | Monatsrate 220 Euro | Bruttolistenpreis 44.000 Euro, | resultierender Leasingfaktor 0,50 |

| E-Auto 2 | Monatsrate 320 Euro | Bruttolistenpreis 43.000 Euro, Bruttolistenpreis 38.000 Euro, | resultierender Leasingfaktor 0,74 |

| E-Auto 3 | Monatsrate 390 Euro | resultierender Leasingfaktor 1,03 |

Beispiele mit jeweils 4.800 Euro Sonderzahlung, 36 Monate Leasingperiode und 48.000 Bruttolistenpreis:

| E-Auto 1 | Monatsrate 110 Euro, fiktive Rate 110 Euro + 133 Euro = 243 Euro | Leasingfaktor 0,51 | |

| E-Auto 2 | Monatsrate 230 Euro, fiktive Rate 230 Euro + 133 Euro = 363 Euro | Leasingfaktor 0,75 | |

| E-Auto 3 | Monatsrate 350 Euro, fiktive Rate 350 Euro + 133 Euro = 483 Euro | Leasingfaktor 1,03 |

Angebote mit niedrigem Leasingfaktor sind als günstiger zu bewerten als Angebote mit höherem Faktor. Konkret sind Angebote mit einem Leasingfaktor:

- von 0,5 oder niedriger als extrem günstig

- und solche mit einem Leasingfaktor von 0,75 noch als sehr günstig einzustufen

- Bei Angeboten mit einem Leasingfaktor deutlich über 1,0 kann es sich lohnen, nach einer Alternative zu suchen.

Neben dem Leasingfaktor spielt auch die absolute Höhe der Leasingrate eine Rolle. Beispielsweise bieten deutsche Autobauer der Premiumklasse Privatleasing zu einem günstigen Leasingfaktor an, der aufgrund der hohen Verkaufspreise dennoch zu hohen monatlichen Leasingraten führt.

E-Autos mit günstigen Leasingfaktoren

Vollelektrische Fahrzeuge von Toyota (bZ4X), Hyundai (IONIQ 5) und Kia (mehrere Modelle) werden zu Leasingfaktoren unter 0,7 angeboten. Die günstigsten absoluten Leasingraten pro Monat mit 145 Euro bis 160 Euro lassen sich unter anderem bei Dacia (Dacia Spring), Fiat (Fiat 500e) Renault (Renault ZOE) erzielen. Meist wird die Umwelt- und Innovationsprämie des Bundes als Sonderzahlung verlangt und muss vom Leasingnehmer vorausgezahlt werden.

E-Autos mit den kürzesten Lieferzeiten

Schwierigkeiten aufgrund der globalisierten Lieferketten führen bei einigen Autobauern zu verlängerten Lieferzeiten, so dass für manche Interessenten die Lieferzeit zu einem wichtigen Entscheidungskriterium avanciert. Lieferzeiten von mehr als 12 bis 18 Monate sind nicht ungewöhnlich. Kürzere Lieferzeiten von weniger als 6 Monaten verspricht Renault für seinen Mégane E-Tech und für den vollelektrischen Spring von der rumänischen Tochter Spring. Für einige Premium-Modelle wie Mercedes-Benz EQS sowie DS 3 Crossback E-Tense von Citroën und mehrere Tesla-Modelle versuchen die Hersteller mit einer Lieferzeit von weniger als 4 Monaten zu punkten.

Gibt es sofort verfügbare Angebote?

Das Dilemma langer Lieferzeiten können Sie überwinden, wenn Sie ein E-Auto leasen, das bereits bei dem Anbieter oder Autohaus auf dem Hof steht, also schon fest konfiguriert ist (Neufahrzeug). Es lohnt sich, auf unserer Plattform entsprechende Angebote herauszufiltern.

Sonderkonditionen beim E-Auto-Leasing für Personen mit Schwerbehinderung

Ähnlich wie bei einem Neuwagenkauf erhalten Menschen mit nachgewiesener Schwerbehinderung auch Sonderkonditionen beim Leasing eines E-Autos. Der Nachlass beträgt je nach Autohersteller 10 bis 30 Prozent. Die Sonderkonditionen werden nur beim Leasing eines Neuwagens gewährt. Fahrzeuge mit Tageszulassung sind vom Sonderrabatt ausgeschlossen. Es lohnt sich, vor Abschluss des Leasings Recherchen bei den infrage kommenden Herstellern anzustellen.

Ihr plant den Kauf von einem neuen Auto und sucht deshalb eine Finanzierung? Oder soll das modifizierte Schätzchen samt Anbauteile einfach bestmöglich versichert sein? Dann ist unsere Kredit, Finanzierung, Leasing, Versicherung & Co.-Kategorie genau die richtige Anlaufstelle, um sich zu informieren. Und auch günstige Finanzierungen für Zubehör-Parts gibt es. Ist der neue Schmiederadsatz, das geplante Airride-Luftfahrwerk oder die gewünschte Folierung zu teuer? Dann hilft eventuell eine kleine Finanzierung dabei, die Modifikation am Fahrzeug zu realisieren. Und auch das Thema Leasing oder der Fahrzeugverkauf kommen hier nicht zu kurz. Klickt Euch doch einfach durch die Beiträge und erhaltet die Antwort auf Eure Fragen.

Das war es natürlich längst noch nicht gewesen!

tuningblog hat unzählige Beiträge rund um das Thema Kredit, Finanzierung, Leasing, Versicherung & Co. auf Lager. Wollt Ihr sie alle sehen? Klickt einfach HIER und schaut Euch um. Folgend ein Auszug der letzten Beiträge aus dieser Kategorie: