Aggiornato di recente il 22 settembre 2023 alle 08:06

[Display]

Le auto spesso non vengono finanziate con l'aiuto del risparmio, ma con un prestito auto. Affinché questo funzioni, è necessario trovare un prestito adeguato. Ciò può essere ottenuto solo attraverso un confronto completo dei fornitori. Le parti interessate dovrebbero tenere conto di vari aspetti al fine di trovare un'offerta di prestito davvero conveniente adatta alle loro esigenze individuali. Questo articolo spiega quali punti sono particolarmente rilevanti quando si cerca un prestito.

Un prestito per scopi diversi

Prima che possa iniziare la ricerca di un prestito auto adeguato, è necessario fare diverse considerazioni preliminari. Ciò include, tra l'altro, la questione se debba essere acquistata un'auto nuova o un'auto usata. A seconda della risposta a questa domanda, è richiesto un importo del prestito superiore o inferiore. Inoltre, deve essere chiarito se il veicolo deve essere utilizzato per scopi privati o se si tratta di un veicolo aziendale.

Il prossimo passo è considerare quanto spazio è necessario. Quante persone guideranno il veicolo contemporaneamente e quanto spazio di stivaggio sarà necessario nel bagagliaio? Occorre anche chiarire se l'auto sia una questione di velocità e prestazioni o se debba essere soprattutto adatta all'uso quotidiano e durevole. Solo chi sa esattamente che tipo di veicolo si vuole finanziare può trovare un prestito adatto.

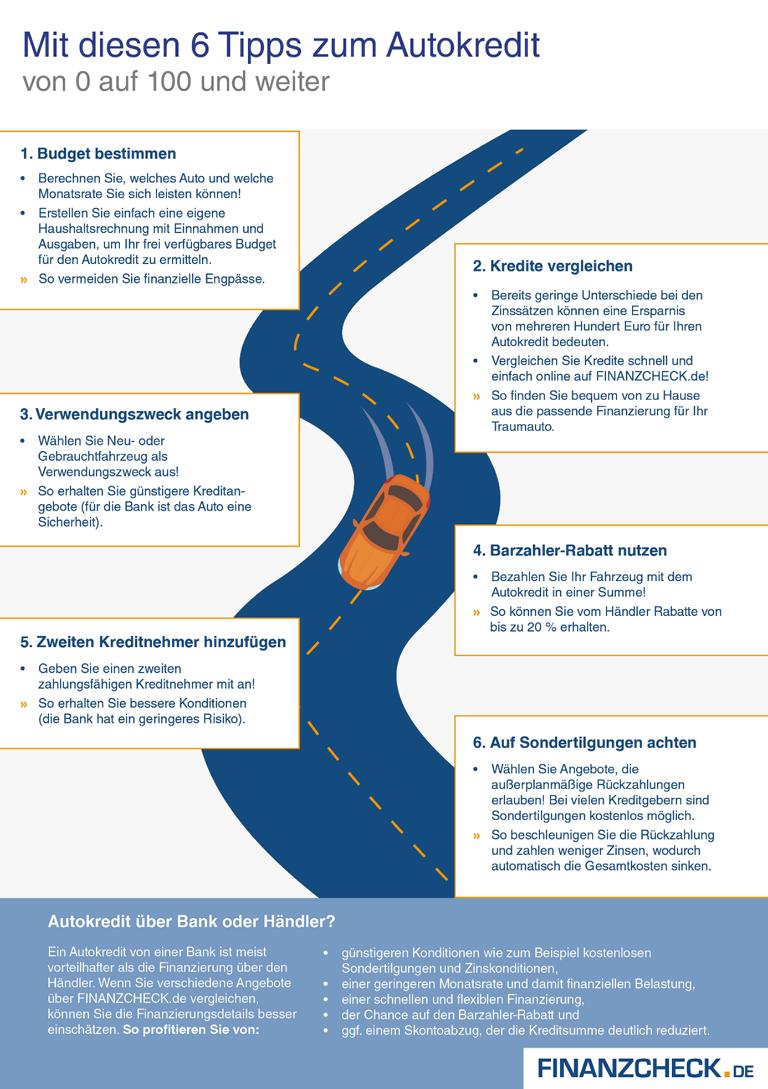

Scegli un budget appropriato

Un compito importante quando si cerca un prestito auto è determinare esattamente il proprio budget. Certo è bello sognare un veicolo che costa diverse centinaia di migliaia di euro. Se il tuo budget non lo consente, non otterrai il finanziamento adeguato. È quindi più efficiente considerare esattamente quanti soldi puoi raccogliere mensilmente per il finanziamento e quali veicoli possono essere finanziati con questo.

Un calcolo individuale della famiglia è l'ideale per determinare il proprio budget. Questo confronta il reddito regolare con i costi fissi. L'importo residuo è disponibile per varie spese ogni mese. Tuttavia, non dovrebbe essere interamente investito nel finanziamento del credito per non subire strozzature finanziarie. Inoltre, l'importo del prestito selezionato dovrebbe contenere alcuni buffer, poiché potrebbero sorgere costi imprevisti per eventuali riparazioni o commissioni di agente per un veicolo.

Rendi il confronto del prestito il più ampio possibile

È una sensazione piacevole quando viene approvato un prestito. Si preferisce accettare subito l'offerta e acquistare l'auto dei propri sogni. Tuttavia, questo di solito non è utile. Le banche interne, in particolare, spesso non offrono le condizioni di prestito più favorevoli. Pertanto, le loro offerte non dovrebbero essere accettate immediatamente. Ha invece senso effettuare un confronto completo dei prestiti e ottenere quante più informazioni possibili sulle singole offerte.

Anche in una fase di bassi tassi di interesse, è opportuno confrontare le offerte del maggior numero possibile di fornitori. Anche piccole differenze nei tassi di interesse influiscono sul costo del prestito. Un confronto accurato può spesso far risparmiare ai consumatori diverse centinaia di euro di costi. Si consiglia di utilizzare le offerte online quando si cerca un prestito adeguato. Da un lato si possono visitare i siti web dei rivenditori, dove sono disponibili numerose offerte. Esistono anche piattaforme e fornitori di servizi in cui è possibile confrontare e confrontare le offerte di diversi rivenditori. Questo rende la ricerca di un prestito e la presentazione della domanda veloce, facile e conveniente da casa.

Prestito auto al posto del credito discrezionale

Ci sono molte diverse forme di credito tra cui i mutuatari possono scegliere. Ad esempio, ci sono prestiti liberamente disponibili che possono essere utilizzati a piacimento. Tuttavia, questo non ha senso quando si finanzia un'auto. I mutuatari sanno esattamente per cosa vogliono spendere i soldi e non c'è alcun vantaggio nel mantenere questo segreto alla banca. Al contrario, è opportuno indicare la destinazione d'uso se nota.

Se le banche sanno a cosa serve l'importo del prestito, il loro rischio di insolvenza diminuisce. Quindi sono spesso disposti a fornire condizioni di credito favorevoli. Anche l'auto è un oggetto di valore. Questo può essere depositato presso la banca come garanzia, il che spesso riduce ulteriormente gli oneri finanziari. Ha quindi senso stipulare un prestito auto invece di un prestito usa e getta. L'importo del prestito viene quindi utilizzato specificamente per finanziare il veicolo e la trasparenza creata in questo modo aiuta a ridurre gli oneri finanziari.

Approfitta di uno sconto sul pagamento in contanti

I concessionari di automobili hanno interesse a ottenere i soldi per i loro veicoli in un colpo solo e in contanti. Se gli acquirenti non optano per il finanziamento dai concessionari, ma mettono invece sul tavolo l'importo dell'acquisto, spesso vengono offerte loro condizioni favorevoli. In molti casi sono possibili sconti fino al 20%. Con un prestito auto professionale, questa procedura è facilmente possibile.

Affinché tutto ciò funzioni è importante iniziare a cercare un prestito per tempo. L'importo del prestito deve essere già stato approvato e trasferito al momento dell'acquisto dell'auto. Solo allora sarà possibile pagare l'importo in contanti e beneficiare dello sconto cassa. I mutuatari dovrebbero quindi prendersi il tempo necessario per confrontare i fornitori e presentare la domanda, poiché possono sempre verificarsi ritardi se i documenti mancano o vengono compilati in modo errato. La pressione del tempo e lo stress nella ricerca di un prestito e di un finanziamento per l'auto devono essere evitati a tutti i costi.

Lavora con un secondo mutuatario

Fondamentalmente, minore è il rischio di insolvenza per banche e istituti di credito, più sono disposti a offrire condizioni di credito favorevoli. Soprattutto le persone che hanno solo un rating di credito medio-moderato e un punteggio Schufa piuttosto basso dovrebbero quindi cercare di migliorare la loro situazione di partenza quando cercano un prestito.

Un'opzione è portare a bordo un secondo mutuatario. Dovrebbero essere in grado di pagarsi da soli e avere un buon rating. Se il primo mutuatario non è più in grado di adempiere ai propri obblighi di prestito, interviene il secondo mutuatario. Ciò significa un aumento significativo della sicurezza per le banche e gli istituti di credito, che di solito riduce i costi del credito.

Mantieni aperta la possibilità di rimborsi speciali

È consigliabile approfittare di un'offerta di prestito che offra la possibilità di effettuare rimborsi particolari. La maggior parte dei concessionari offre la possibilità di effettuare rimborsi speciali una volta all'anno. Questa opzione può essere utilizzata, ad esempio, se c'è stato un aumento di stipendio, hai vinto alla lotteria, c'è stata un'eredità o in qualche altro modo sono disponibili più soldi del previsto.

Il rimborso speciale riduce il debito residuo che il mutuatario ha ancora con la banca o l'istituto di credito. In questo modo si devono pagare meno interessi sul prestito e il prestito è complessivamente più conveniente. Va notato che la maggior parte dei prestatori fissa un limite massimo per i rimborsi speciali. Di solito, quindi, non è possibile estinguere l'intero debito residuo in una volta sola durante l'attuale periodo a tasso fisso.

Prendi il prestito dalla banca invece che dal rivenditore

Molti acquirenti di auto trovano conveniente che gli stessi concessionari di auto offrano finanziamenti per auto. Non devono quindi avere a che fare con banche e istituti di credito, ma viene loro offerto il prestito direttamente dove ne hanno bisogno. Ciò riduce la burocrazia e lo sforzo necessario per l'indebitamento, il che rende particolarmente facile il finanziamento dell'auto. Tuttavia, ci sono diversi svantaggi associati a questo metodo.

Di norma, i concessionari di automobili lavorano solo con pochi o anche solo con un partner finanziario. I mutuatari rinunciano così all'opportunità di ottenere e confrontare molte offerte diverse. Essi dipendono dalle condizioni offerte dal partner contrattuale del rivenditore di auto. Questo non è il caso delle banche. Inoltre, non sempre c'è la possibilità di rimborsi speciali con prestiti dealer. Di norma, quindi, per i mutuatari vale più la pena stipulare un prestito auto presso una banca o un istituto di credito piuttosto che utilizzare le offerte del concessionario.

Migliora la tua solvibilità

Non importa se un'auto è finanziata da una banca, un istituto di credito o un concessionario, tutti i finanziatori effettuano un controllo del credito. Ciò significa che controllano la solvibilità dei singoli mutuatari e se sono sempre affidabili nell'adempimento dei loro obblighi finanziari. Di norma, gli istituti di credito richiedono informazioni alle agenzie di credito come la Schufa per utilizzare i dati finanziari qui memorizzati per valutare i richiedenti.

È quindi una buona idea ottimizzare i dati archiviati presso le agenzie di credito e, ad esempio, migliorare il punteggio Schufa. In questo modo migliorare il merito creditizio dei mutuatari e aumentare le loro possibilità di ottenere un prestito. Ciò si ottiene, tra l'altro, dal fatto che tutte le fatture in entrata vengono sempre pagate puntualmente e per intero. Inoltre, i mutuatari non dovrebbero utilizzare più conti bancari e carte di credito del necessario. Altrimenti sembra che non riescano a far fronte alle loro finanze e debbano destreggiarsi in un posto o nell'altro. Maggiore è il punteggio Schufa ottenuto dai potenziali mutuatari, maggiore è la probabilità che venga approvato un prestito auto.

L'azione aiuta

Nell'industria automobilistica, recitare fa parte delle buone maniere. Soprattutto se si deve acquistare un'auto usata, spesso c'è la possibilità di ridurre il prezzo attraverso un'azione intelligente. Ma anche con le auto nuove è possibile, entro certi limiti, ottenere aggiustamenti individuali attraverso azioni abili.

Lo stesso vale in linea di principio per la sottoscrizione di un prestito auto. Le banche e gli istituti di credito stabiliscono il quadro in cui si muovono i costi del credito. Tuttavia, attraverso aggiustamenti individuali e azioni abili, è possibile progettare il prestito in modo che soddisfi i propri desideri e idee. Infine, ma non meno importante, ciò significa che gli oneri finanziari sono in calo.

Pensa a una possibile riprogrammazione

Quando si prende in prestito, va ricordato che potrebbe essere necessaria una riqualificazione. Questo è il caso, ad esempio, se l'interesse sul prestito sul mercato diminuisce notevolmente e l'attuale contratto di prestito è improvvisamente sproporzionato. Se il periodo a tasso fisso sta per scadere, le commissioni di pagamento anticipato associate a tale ristrutturazione del debito sono ridotte. Pertanto, al momento della conclusione del contratto dovrebbe essere scelto un termine ragionevole per il tasso di interesse fisso.

Se si prevede che i tassi di interesse sul mercato scendano presto, è opportuno concordare un tasso di interesse fisso a breve termine. Se invece è probabile un aumento del tasso di interesse, conviene un tasso fisso lungo. I mutuatari continuano quindi a pagare i tassi di prestito favorevoli anche se i tassi di interesse di mercato aumentano.

Conclusione

Con una buona ricerca e alcune capacità di negoziazione, è facile ottenere un prestito auto economico e individuale. È fondamentale che i mutuatari abbiano abbastanza tempo per completare tutti i compiti che si presentano. Inoltre, dovrebbero valutare realisticamente quanto budget hanno a disposizione e quali sono la loro solvibilità e i requisiti per un prestito.

In questo modo è possibile scegliere un prestito adeguato e non investire risorse ed energie preziose in applicazioni destinate a fallire fin dall'inizio. Soprattutto nell'area online, la ricerca di un prestito adatto è spesso facile e veloce, in modo che l'importo del prestito richiesto sia prontamente sul conto.

Stai pensando di acquistare un'auto nuova e cerchi quindi un finanziamento? O il bambino modificato ei suoi accessori dovrebbero semplicemente avere la migliore assicurazione possibile? Poi il nostro Categorie di credito, finanziamento, leasing, assicurazioni e altri esattamente il posto giusto dove cercare informazioni. E anche finanziamenti economici per Parti accessorie è lì. È quello nuovo ruota forgiata, il pianificato sospensioni pneumatiche Airride o quello che vuoi sventare troppo caro? Allora un piccolo potrebbe aiutare Finanziamento nel processo di implementazione della modifica sul veicolo. E anche l'argomento Leasing o il vendite di veicoli non sono trascurati qui. Basta fare clic sui post e ottenere la risposta alle tue domande.

Ovviamente non è finita qui!

tuningblog ha innumerevoli post sull'argomento Credito, finanziamento, leasing, assicurazioni e Co. disponibile. Li vuoi vedere tutti? Basta fare clic QUI e guardati intorno. Quello che segue è un estratto dagli ultimi post di questa categoria: